Hoe voorkom je onnodige pensioen kosten door het pensioenakkoord?

Het pensioenakkoord bevat een gunstige overgangsregeling

maar je moet wel op tijd zijn

Veel werkgevers lopen pensioenvoordeel mis als zij niet de komende maanden in actie komen. Dat geldt voor werkgevers met een middelloon pensioenregeling (basis en/of excedent) ondergebracht bij:

- een eigen ondernemingspensioenfonds; of

- een algemeen pensioenfonds; of

- een bedrijfstakpensioenfonds op basis van vrijwillige aansluiting (contractueel).

Er geldt een gunstig overgangsregeling voor werkgevers die op 31 december 2021 een beschikbare premieregeling met een staffel hebben. Werkgevers die hun middelloon omzetten naar een beschikbare premieregeling komen daar ook voor in aanmerking. Maar die omzetting moet dit jaar gebeuren, anders zijn ze te laat.

Als een werkgever de pensioenregeling pas omzet onder de nieuwe wet loopt hij kans dat compenserende maatregelen nodig worden die in de papieren kunnen lopen. Door nu al om te zetten blijft die extra financiële last voor werkgevers meestal uit. Of dat voor een specifieke werkgever geldt kunnen we uitrekenen.

Alleen snelle actie biedt het kostenvoordeel

Het wijzigen van de pensioenregeling kost tijd en daarom moeten werkgevers die onnodige kosten willen voorkomen nu al actie ondernemen.

Het is belangrijk dat de wijziging van de pensioenregeling rechtsgeldig tot stand komt. Zo moeten instemmings- en medezeggenschapstrajecten in acht worden genomen. Ook mag er geen verboden onderscheid tussen de huidige medewerkers en nieuwe medewerkers die uiteindelijk in de nieuwe pensioenregeling gaan deelnemen ontstaan. Vergeet ook de fiscale aspecten niet.

Deze juridische en fiscale aspecten moet een werkgever die wil besparen goed regelen om onnodige risico’s te voorkomen. Gelukkig is dat door een goede aanpak van de omzetting prima te realiseren.

Vervroegde omzetting biedt nog meer voordelen

Hét grote voordeel van nu al actie ondernemen is dat bestaande medewerkers een goede en gelijkwaardige regeling krijgen die niet meer gewijzigd hoeft te worden door de nieuwe wet. Bovendien kan de nieuwe premieregeling tot lagere lasten leiden dan (voortzetting van) de huidige bestaande middelloon pensioenregeling. Hoe eerder de regeling wordt omgezet, hoe eerder een eventuele lagere premie in gaat.

Eventuele nadelen zijn meestal oplosbaar

Er zijn niet alleen voordelen. Het nog dit jaar afspreken van de nieuwe premieregeling kost natuurlijk tijd en managementaandacht. Maar ja, dat speelt ook na invoering van de nieuwe Wet want de pensioenregeling moet sowieso gewijzigd worden.

Verder kan bij vergrijzing van het medewerkersbestand binnen de onderneming de premieregeling in de toekomst duurder worden dan bij het later invoeren van de nieuwe premieregeling. Maar ook daar zijn oplossingen voor.

Bijvoorbeeld door in 2021 ook meteen een premieregeling af te spreken waarbij voor nieuwe medewerkers een vlakke leeftijdsonafhankelijke premie geldt. Zo blijven de totale pensioenkosten overzichtelijk en beheersbaar.

Met een berekening ziet een werkgever of vervroegde omzetting voordeel biedt

Voordeel voor de werkgever dus. En wat schiet de medewerker hier mee op? Dat hangt af van de vraag hoe hoog de vlakke premie in de toekomst zal zijn, hoe het specifieke bestand er uit ziet en welke aannames worden gehanteerd.

Met een aantal slimme berekeningen laten wij snel zien of een vervroegde omzetting voordeel voor werkgever en medewerker oplevert.

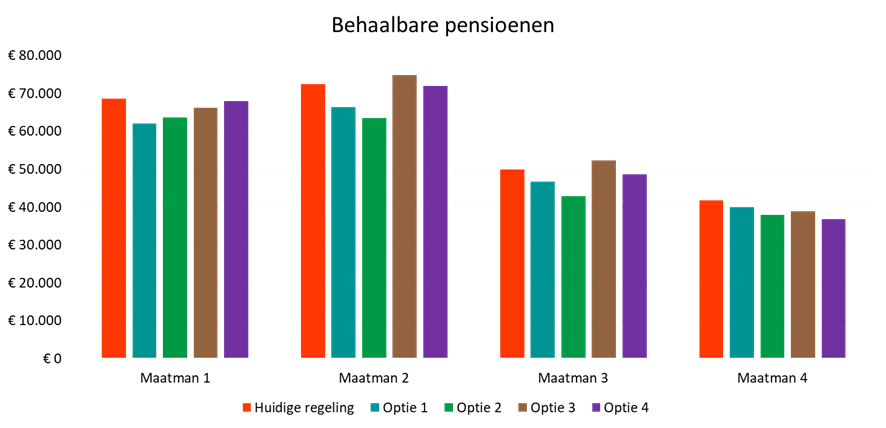

Voorbeeld van een veel voorkomende situatie

Optie 1: stijgende staffel – niet invaren Optie 2: vlakke premie – niet invaren

Optie 3: stijgende staffel collectieve overdracht Optie 4: vlakke premie- wel invaren

Als we uitgaan van deze voorbeeldberekeningen en een variant waarbij er niet wordt ingevaren, is de (voorlopige) conclusie dat een stijgende staffel voor 3 van de 4 medewerkers een betere optie zou zijn dan de optie om te wachten en pas in 2026 over te stappen naar een vlakke premie.

Werkgevers hebben deze “window of opportunity” om onnodige pensioenkosten te voorkomen of zelfs voordeliger uit te zijn alleen dit jaar. Uit onze dynamische berekeningen blijkt dat het in veel gevallen interessant is al in 2021 de overstap te maken.

Een omzetting heeft nu eenmaal een bepaalde doorlooptijd. Om het kostenvoordeel niet mis te lopen is daarom snel actie nodig. De eerste stap is om even contact op te nemen.

Bel of mail naar Jeroen (Jeroen.Tuijp@edmondhalley.nl; 0174 40 54 10) of Jeroen (Jeroen.Los@bvza.nl; 030 262 80 52).

P.S. We hebben twee tips:

We hebben op onze website een themadeel over het pensioenakkoord. Daar vind je verdiepende en verbredende informatie over het Pensioenakkoord.

En voor juridische zaken rondom het pensioenakkoord vind je uitgebreide artikelen op de website van Blom Veugelers Zuiderman advocaten.

Jeroen Los (rechts op de foto)

Advocaat pensioenrecht bij Blom Veugelers Zuiderman advocaten

Jeroen Tuijp (Links op de foto)

Actuaris bij Edmond Halley