Pensioenrichtleeftijd wijzigt

Of nee, toch niet…

Heb je in 2016 net een nieuwe pensioenregeling afgesproken met de werkgever of ondernemingsraad en hoopte je dat je klaar was? Of heb je misschien een lopend pensioencontract en was je in 2017 wel even aan pensioenrust toe? Dan moeten we helaas de brenger van slecht nieuws zijn.

1 januari 2018 gaat namelijk de fiscale pensioenrichtleeftijd van 67 jaar naar 68 jaar. Als je werkgever of lid van de ondernemingsraad bent, betekent dat automatisch dat je weer met elkaar in gesprek moet. Door de verhoging moet de pensioenregeling worden aangepast. Zelfs nu het gaat om een wettelijk verplichte aanpassing en zelfs als in het geval van jouw regeling het pensioen niet verslechtert, kan de werkgever de regeling niet eenzijdig aanpassen. Instemming van de ondernemingsraad is in al gevallen nodig.

De verhoging van de pensioenrichtleeftijd betekent een verslechtering van het pensioen

De fiscaal maximale pensioenopbouw bedraagt op dit moment 1,875 % van de pensioengrondslag per jaar en wordt niet aangepast. “Niks aanpassen dus niks aan de hand” zou je kunnen denken. Maar door de verhoging van de pensioenrichtleeftijd moet nu wel 1 jaar langer worden doorgewerkt. Er kan dus ook 1 jaar langer pensioen worden opgebouwd, en de uitkering vindt plaats vanaf 68 jaar.

Als een werknemer toch met pensioen wil gaan op de nu nog geldende 67-jarige leeftijd en hij heeft een middelloon- of eindloonpensioen, dan moet het opgebouwde pensioen (vanaf 1-1-2018) op deze leeftijd actuarieel vervroegd worden. Dit betekent concreet dat de uitkering vanaf leeftijd 67 zo’n 5% lager ligt dan onder het huidige fiscale regime.

Bij een beschikbare premieregeling ligt dit anders. Ook deze pensioenvorm moet aangepast worden aan de nieuwe pensioenrichtleeftijd, maar of dat ook negatieve effecten heeft voor de deelnemers hangt af van de regeling. Maar zoals gezegd, onafhankelijk van het effect moet de ondernemingsraad instemmen met de aanpassing.

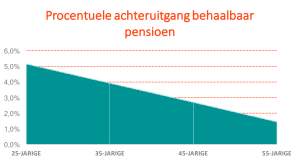

Jongeren gaan er harder op achteruit dan ouderen

Tot 31december 2017 opgebouwde pensioenen worden uitgekeerd vanaf de oorspronkelijke pensioenleeftijd. Dat is in de meeste gevallen 67 maar kan ook nog 65 zijn. Procentueel gezien is de achteruitgang voor jongeren dan ook groter dan voor ouderen. Jongeren hebben namelijk minder pensioen opgebouwd met een pensioenleeftijd van 65 of 67.

Hoe dat uitpakt laat onderstaande gestileerde grafiek zien

In dit versimpelde voorbeeld is uitgegaan van een voor iedereen gelijkblijvende pensioengrondslag van EUR 30.000 en een leeftijd bij indiensttreding van 25 jaar.

In dit versimpelde voorbeeld is uitgegaan van een voor iedereen gelijkblijvende pensioengrondslag van EUR 30.000 en een leeftijd bij indiensttreding van 25 jaar.

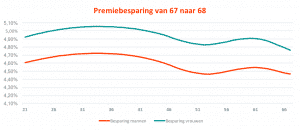

Lager pensioen betekent lagere pensioenlasten

Als het pensioen verslechtert, zou je verwachten dat de pensioenlasten ook moeten dalen. Hoewel dat niet vanzelfsprekend is, er zijn nog meer factoren die de prijs van pensioen bepalen, klopt dat in dit geval wel. In de onderstaande grafiek is te zien dat gemiddeld genomen de pensioenlasten ook zo’n 5% lager komen te liggen, afhankelijk van welke rekenrente er gebruikt is.

Als “gemiddeld” bestand hebben wij hierbij een verdeling tussen mannen en vrouwen verondersteld van 75% / 25%.

Als “gemiddeld” bestand hebben wij hierbij een verdeling tussen mannen en vrouwen verondersteld van 75% / 25%.

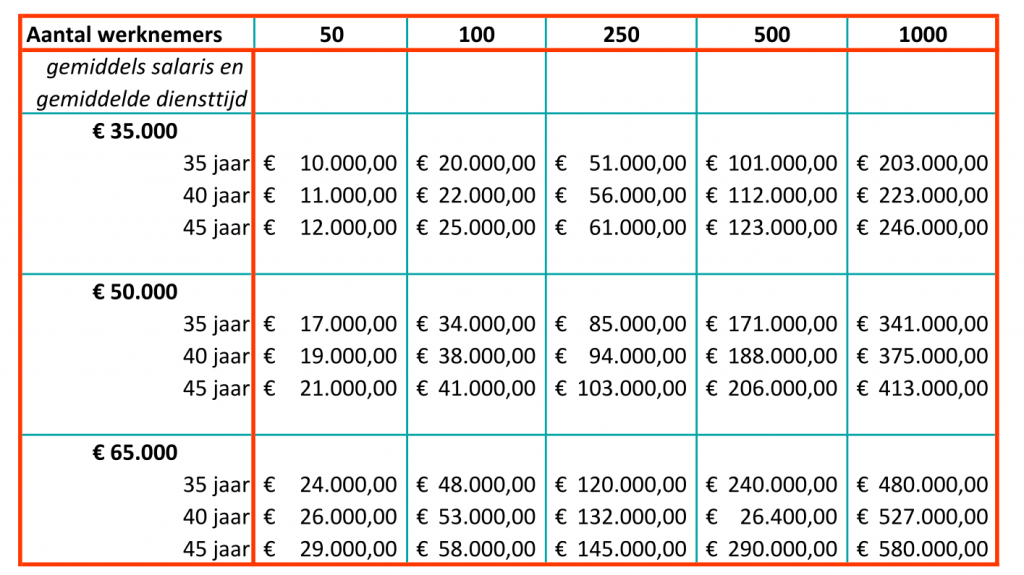

We hebben een grove berekening gemaakt wat de besparing is voor een aantal bedrijven met een middelloonregeling, van verschillende omvang, gemiddelde salarissen en gemiddelde leeftijden. Dit geeft een indicatie van de besparing per jaar als de verhoging van de pensioenrichtleeftijd naar 68 jaar verschuift en geen aanvullende of compenserende afspraken worden gemaakt. Of voor jouw bedrijf ook een verlaging van de pensioenlasten geldt en hoe hoog die is hangt af van de specifieke situatie bij jouw bedrijf.

Dat betekent een verlaging van de bedrijfskosten

Of toch niet?

Wat te doen met de bedragen die vrijkomen als de pensioenlasten inderdaad dalen? Deze vraag is niet heel eenvoudig te beantwoorden, want dat hangt echt van je bedrijf, je doelstellingen en huidige (financiële) situatie af. Wellicht is het goed te verdedigen om de aanpassingen door te voeren zonder aanvullende of compenserende maatregelen. Maar in de meeste gevallen zal de ondernemingsraad zich hard maken om de verslechtering (deels) te compenseren.

Er bestaan diverse compensatiemogelijkheden

Er zijn allerlei voor de hand liggende opties om de besparing te gebruiken, maar wij adviseren om ook eens goed te kijken naar de wat minder voor de hand liggende opties.

- Verlagen van de eventuele eigen bijdrage van de werknemers:

het nadeel wordt gecompenseerd door meer netto loon nu. - Fiscaal optimaliseren van de pensioenregeling:

dit kan alleen als er nog fiscale ruimte bestaat in de regeling. - Niet-pensioengevende salarisbestanddelen pensioengevend maken:

denk aan bijvoorbeeld bonussen of ploegentoeslag. - Salariscompensatie:

buiten het pensioen om een salarisverhoging afspreken of een eenmalige compensatie. Al dan niet pensioengevend. - Vormen van een toeslagdepot:

besparing jaarlijks doteren aan apart toeslagdepot om pensioenen te kunnen indexeren. - Bestaande pensioenregeling in zijn geheel herzien (bv van middelloon naar beschikbare premie, inclusief compenserende maatregelen).

- Scholing en opleiding:

besparing inzetten voor employability van medewerkers. - Duurzame inzetbaarheid:

besparing inzetten om oudere werknemers fit aan het werk te blijven houden - Investeren in overige arbeidsvoorwaarden.

Ondernemingsraad en werkgever kunnen het best in een vroeg stadium met elkaar in gesprek gaan

Wat uiteindelijk de optimale oplossing is, is op voorhand niet te zeggen. Ook combinaties zijn natuurlijk mogelijk. We adviseren werkgevers en werknemers hierover in dialoog met elkaar te gaan. Dat werkt in onze ervaring sneller en beter dan wanneer de ondernemingsraad pas haar inbreng kan doen wanneer de instemmingsaanvraag wordt gedaan.

Kunnen we je helpen?

Edmond Halley heeft uitgebreide ervaring met het begeleiden van dit soort trajecten en combineert dit met gedegen pensioentechnische en actuariële kennis. Hoe onze klanten dat ervaren kun je hier vinden. We horen het graag als we ook jou kunnen helpen. Via onze contactpagina kun je ons bereiken. Bellen kan ook: 030 251 9881.

Volg ons op LinkedIn

Volg ons op LinkedIn en ontvang een melding als we een nieuw artikel plaatsen.

Of plaats je op één van onze mailinglijsten!

Als je op de hoogte wilt blijven van de ontwikkelingen rondom pensioen, en wat wij op dat gebied aan ondersteuning bieden, kun je je abonneren op de update van je interesse.

Als er dan belangrijk nieuws is over een door jou gekozen gebied, zenden we je dat per email toe.

Dat doen we maar af en toe en alleen als het nieuws echt belangrijk en relevant is.

Els Janssen

Pensioenmanager en senior consultant