Pensioenakkoord is funest voor werkgevers en werknemers onder beschikbare premieregeling

Het pensioenakkoord wijzigt de huidige systematiek van doorsneepremies. Het uitgangspunt in het nieuwe pensioensysteem is een gelijke (vaste) premie voor alle leeftijden in combinatie met een leeftijdsafhankelijke (degressieve) pensioenopbouw. Dit nieuwe systeem is met name bedacht vanuit de pensioenfondsen-situatie. Daar is in bijna alle gevallen nog sprake van middelloonregelingen.

Deze systematiek gaat straks ook gelden voor alle andere pensioenregelingen in Nederland. Dus ook voor werkgevers die een beschikbare premieregeling hebben. De financiële impact hiervan voor deze werkgevers en haar werknemers is gigantisch.

Doorsneepremie, hoe zat het ook alweer?

In het bestaande pensioensysteem bouwen werknemers met dezelfde leeftijd en hetzelfde salaris hetzelfde pensioen op. De werknemersbijdrage is meestal een vast percentage van de pensioengrondslag. Veel pensioenfondsen hanteren voor de financiering van de pensioenopbouw nog steeds een doorsneepremie. Dat wil zeggen: de totale (actuariële) kosten worden omgeslagen over de som van de pensioengrondslagen.

Dit leidt tot een gelijk percentage aan premie voor de aangesloten werkgever(s). Dit systeem sluit niet aan bij de feitelijke kostprijs voor pensioenen. Het houdt geen rekening met het verschil in actuariële kosten per leeftijd. Immers, een euro pensioenopbouw voor een 25-jarige werknemer is in werkelijkheid goedkoper dan dezelfde euro pensioenopbouw van een 60-jarige werknemer. In het systeem van doorsneepremie is de premie voor iedereen gelijk en betaalt de jongere mee aan het pensioen van de oudere. Dit gaat goed zolang de jongere ook bij het zelfde pensioenfonds oud wordt en op latere leeftijd op zijn beurt wordt gesponsord door de nieuwe jongeren.

Dit systeem sluit niet meer aan bij de werkelijke actualiteit en de veranderende arbeidsmarkt.

Het plan is nu om deze ‘doorsneepremie-systematiek’ te vervangen door een methodiek die aansluit op de feitelijke actuariële kosten per leeftijd. De gelijkblijvende premie wordt daarbij net zoals nu, wel gehandhaafd, maar de jaarlijkse pensioenopbouw is niet meer gelijk. Dit betekent dat mensen in het nieuwe systeem in hun jongere jaren meer pensioen opbouwen en naarmate ze ouder worden minder. Dat noemen we ook wel degressieve pensioenopbouw.

Er is al veel gezegd en geschreven over de impact die dit heeft voor deelnemers bij pensioenfondsen, en hoe eventuele negatieve overgangseffecten bekostigd kunnen worden via aanwezige buffers. Waar nog weinig aandacht voor is, zijn de effecten hiervan op bestaande beschikbare premieregelingen. Ook deze moeten worden aangepast aan dit nieuwe systeem. Tussen de 15% en de 20% van de werkende Nederlanders bouwen momenteel pensioen op via een beschikbare premieregeling.

Aan de hand van concrete herkenbare voorbeelden laten wij in dit artikel zien wat de impact is voor werkgevers en werknemers, als er sprake is van een bestaande beschikbare premieregeling, en het huidige systeem wordt vervangen.

Gelijkblijvende premie in beschikbare premieregelingen: kostenneutraal of pensioenneutraal?

In beschikbare premieregelingen worden leeftijdsafhankelijke staffels, per cohort van 5 jaar gebruikt. Deze staffel loopt op met de leeftijd en de hoogte is onder meer gebaseerd op het van te voren ingeschatte, verwachte rendement. Hoe lager het verwachte rendement, hoe hoger de staffel. Ook in beschikbare premieregelingen wordt uitgegaan van tijdsevenredige, gelijke pensioenopbouw voor alle leeftijden. Dat houdt dus in dat de beschikbare premie oploopt met de leeftijd. Bij een gelijk salaris bouwt elke werknemer evenveel pensioen op, ongeacht de leeftijd.

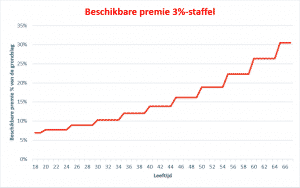

Hieronder een voorbeeld van een beschikbare premiestaffel met een verwacht rendement van 3% per jaar.

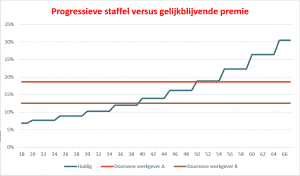

Als dit systeem van de tijdsevenredige pensioenopbouw wordt losgelaten, en daarvoor in de plaats komt een gelijkblijvend (beschikbare) premiesysteem, pakt dit voor verschillende leeftijdscategorieën verschillend uit. Werkgevers waarbij de gemiddelde leeftijd binnen het bedrijf hoog is, betalen een hogere pensioenpremie, dan werkgevers met veel jonge werknemers. Als “kostenneutraliteit” het uitgangspunt is, dan zal dus straks in de nieuwe situatie de gelijkblijvende premie voor de werkgevers met een ouder personeelsbestand een flink stuk hoger liggen dan de gelijkblijvende premie voor de jonge werkgever. Dit terwijl ze momenteel dezelfde toezegging (staffel) hebben gedaan.

Laten we dit eens nader gaan bekijken aan de hand van enkele concrete rekenvoorbeelden.

Rekenvoorbeelden tonen de ontwrichtende werking van de nieuwe systematiek aan

In ons voorbeeld gaan we uit van twee ondernemingen met elk 25 medewerkers.

- Werkgever A is een adviesorganisatie met vooral ervaren oudere medewerkers die relatief veel verdienen. De gemiddelde leeftijd bij dit bedrijf is 47 jaar en het gemiddelde salaris ligt op EUR 50.000.

- Werkgever B is een jong IT-bedrijf. De gemiddelde leeftijd is hier 35 jaar en het salaris is gemiddeld EUR 40.000.

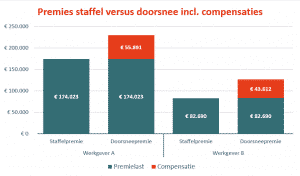

Beide werkgevers hebben dezelfde pensioentoezegging gedaan aan hun personeel en hanteren de maximale 3% fiscale staffel. De pensioenlast voor werkgever A bedraagt EUR 174.000 terwijl de pensioenlast voor werkgever B EUR 83.000 bedraagt. Dit komt vooral door de lagere gemiddelde leeftijd in de twee bedrijven.

Als nu het nieuwe stelsel op basis van gelijkblijvende (vaste) beschikbare premie voor iedereen er komt, pakt dat voor de werknemers van elk bedrijf heel verschillend uit. Met kostenneutraliteit als eerste uitgangspunt wordt dan de nieuwe situatie:

- De gelijkblijvende premie voor werkgever A is gelijk aan 18,7% van de pensioengrondslag;

- De gelijkblijvende premie voor werkgever B is gelijk aan 12,5% van de pensioengrondslag

Het verschil tussen de oude en de nieuwe toezegging wordt in onderstaand figuur direct inzichtelijk.

Bij werkgever A krijgen de jonge werknemers ineens een veel hogere premie beschikbaar gesteld. De ouderen boven de 50 krijgen een lagere premie. Bij het jonge bedrijf B ligt dit omslagpunt veel eerder, zo’n beetje bij leeftijd 35. De ouder dan gemiddelde werknemer zal sowieso nadeel ondervinden van deze nieuwe systematiek, maar zelfs voor een jonger dan gemiddelde werknemer is het niet vanzelfsprekend dat deze een voordeel heeft.

Het is vooral dus sterk afhankelijk van de gemiddelde leeftijd van de onderneming, hoe hoog straks de gelijkblijvende premie wordt. Hoe jonger het bedrijf, hoe lager de vaste premie wordt.

Maar stel nu eens dat er op geen enkele manier compenserende maatregelen worden getroffen.

Wat zijn dan de te verwachten effecten op het uiteindelijke pensioen van de werknemers?

Voor deze berekening deden we twee aannames

- Een verwacht, gemiddeld rendement van 3% per jaar;

- Met betrekking tot het al opgebouwde pensioen over de verstreken diensttijd, gaan wij uit van een standaard aanvangsleeftijd van 25 jaar.

We berekenden vervolgens wat voor elke individuele werknemer het totale (verleden + toekomst) verwachte financiële voordeel dan wel nadeel zou zijn op de pensioendatum. Dit doen we voor beide voorbeeld werkgevers.

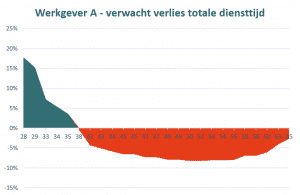

Voor het “oudere” bestand (werkgever A) zien we dat de werknemers tot circa 38 jaar er naar verwachting op vooruit gaan. Zij profiteren als het ware van de hogere gelijkblijvende premie door de hoge gemiddelde leeftijd. Vanaf leeftijd 38 treedt er voor iedereen een financieel verlies op, wat kan oplopen tot zo’n 8%. Dit is inclusief het al opgebouwde pensioen over verstreken dienstjaren.

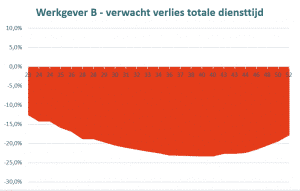

Voor het jonge bestand zijn de gevolgen veel groter. Daar loopt het nadeel op tot wel 25% indien er geen aanvullende maatregelen worden getroffen. Dit komt omdat de huidige lage gemiddelde leeftijd zorgt voor een lage gelijkblijvende premie. Als de jongere medewerker bij deze werkgever in dienst blijft, dan is de huidige gelijkblijvende premie in de toekomst verre van toereikend om op hetzelfde resultaat uit te komen als hiervoor.

Afgezien van de jongere werknemers, zal er waarschijnlijk niemand zijn die staat te juichen bij een dergelijke transitie en aanpassing van de arbeidsvoorwaarden. Er zijn bij een beschikbare premieregeling ook geen buffers die ingezet kunnen worden om deze nadelen te compenseren. Dus om toch op gelijkwaardige arbeidsvoorwaarden uit te komen, zal de werkgever meer moeten gaan betalen.

Er zijn stevige bedragen nodig om de nadelige effecten te compenseren

Wij berekenden de hoogte van deze jaarlijks gelijkblijvende compensatie per medewerker, waarbij het nadeel op de pensioendatum volledig is ingelopen. Dit leidt voor de werkgevers A en B tot het volgende kostenplaatje.

Voor werkgever A is de nieuwe gelijkblijvende premie voor de pensioenregeling exact gelijk aan de oude, maar om de afgetopte premie-inleg van oudere medewerkers te compenseren is nog een jaarlijkse compensatiekoopsom nodig van ruim 30% bovenop deze premie. Voor werkgever B is de compensatielast zelfs ruim 50% bovenop de reguliere vaste premie. De vraag is of dit redelijkerwijs verwacht kan worden van werkgevers en zelfs of dit de continuïteit van een deel van de ondernemers in gevaar brengt. Helemaal omdat pas bij vrijwillig vertrek of ontslag van de oudere werknemers, de jaarlijkse compensatiesom geleidelijk zal dalen.

Tot slot

In het nieuwe plan vervalt het fenomeen dat jongeren meebetalen aan het pensioen van de ouderen. Iemand zal dit moeten compenseren en dat worden ongetwijfeld de werkgevers. Niet alleen zal geen enkele werkgever deze verhoging van de kosten van arbeid prettig vinden, maar het zal zelfs voor een deel van de werkgevers het einde betekenen. Om deze problemen te voorkomen zullen werkgevers deze analyse op de onderhandelingstafels moeten zien te krijgen. Het zal de animo om oudere werknemers in dienst te houden ook geen goed doen. Om die reden hebben ook werknemersorganisaties er alle belang bij dat dit wordt meegenomen in de onderhandelingen.

Jeroen Tuijp

Actuaris